En un momento en el que el foco político y mediático recae casi exclusivamente sobre el crecimiento del juego online privado, conviene observar los datos con algo más de precisión. Realizado por la cofundadora de Braida, empresa especializada en servicios operativos para operadores de juego online, Vanessa Basteiro, este análisis nace de fuentes oficiales, del contraste de cifras, de la comparación de sectores y del planteamiento de preguntas necesarias sobre lo que se cuenta.

Con publicación del Perfil del Jugador Online 2024 y de la Memoria Anual de Actividad del Juego 2024, ambos documentos elaborados por la Dirección General de Ordenación del Juego (DGOJ), se reabre el debate sobre la evolución del sector del juego privado. Se destaca un crecimiento del 21,6 % en el número de jugadores activos respecto a 2023, una cifra que puede parecer alarmante a simple vista. Pero, ¿cuál es la verdadera dimensión de este crecimiento? ¿Y bajo qué datos se sustenta la preocupación institucional?

Durante 2024, un total de 1.991.550 personas participaron en algún producto de juego online con licencia estatal. De ellas, 459.266 fueron considerados “nuevos jugadores”, es decir, realizaron su primer depósito y, además, su primera participación en ese mismo periodo. Es importante subrayar que este dato no refleja registros nuevos en la plataforma, sino usuarios que depositaron y jugaron por primera vez, lo cual representa una métrica mucho más específica y restringida.

Sin embargo, sería de gran utilidad que la DGOJ incluyera el número total de altas nuevas registradas en el año, así como el porcentaje de esas altas que llega a realizar un primer depósito. Esta información permitiría medir con mayor precisión los niveles reales de captación, conversión y retención de usuarios en el mercado regulado.

Las 459.266 personas representan un crecimiento cercano al 33% respecto a 2023, cuando se registraron 344.158 nuevos jugadores. Un dato reseñable teniendo en cuenta que 2024 fue el año en que se reintrodujeron los bonos de bienvenida y captación, tras la modificación del Real Decreto de Comunicaciones Comerciales, que permitió nuevamente estas promociones bajo ciertas condiciones. Aun así, el incremento está lejos de ser desmesurado si consideramos el volumen global de usuarios y su nivel de participación.

El relato visual y la gran omisión

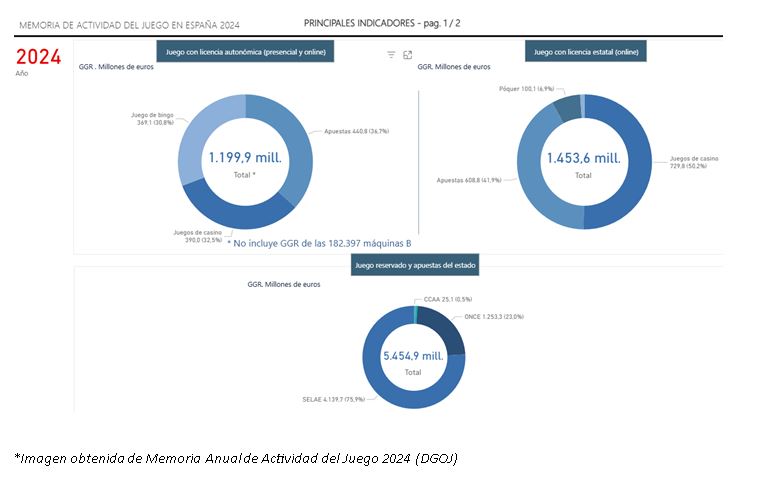

Más allá de los datos sobre jugadores, lo más llamativo del informe de 2024 no está tanto en lo que se dice, sino en cómo se presenta la información. Los gráficos y tablas destacados ponen el foco, una vez más, en el sector privado —ya sea online estatal o presencial autonómico—, mientras que los datos del juego reservado y las apuestas del Estado (incluyendo SELAE y ONCE) aparecen relegados a gráficos secundarios, con un tamaño claramente inferior.

El GGR del juego privado en 2024 fue:

• 2.653,5 millones €

Mientras que juego reservado y apuestas del Estado alcanzaron:

• 5.454,9 millones €

Esto representa un 105 % más de GGR que todo el sector privado junto. Aun así, este dato aparece en una sección inferior y con menor relevancia visual.

¿Quién está creciendo realmente?

Aunque el foco mediático y político suele centrarse en el crecimiento del juego online privado, los datos revelan que el juego reservado al Estado también está creciendo de forma sostenida.

- En 2023, el GGR conjunto de SELAE y ONCE fue de 4.994 millones de euros.

- En 2024, alcanzó los 5.454,9 millones de euros.

Esto representa un crecimiento de casi el 10% en un solo año, sin necesidad de bonos de bienvenida, pero con una potente estrategia publicitaria en medios de comunicación, televisión, radio, redes sociales, Spotify, YouTube, marquesinas y más. Si observamos el sector privado, su GGR pasó de 2.406,8 M€ en 2023 a 2.653,5 M€ en 2024, lo que supone también un crecimiento de algo más del 10%. En otras palabras, ambos segmentos han crecido en proporciones muy similares.

La diferencia con el sector privado, es que las campañas del sector público son persistentes y apelan directamente a las emociones de la ciudadanía, promoviendo mensajes como «Compartirlo es extraordinario», «Millonario forever» o «¿Y si toca aquí?». Todo ello bajo una imagen de juego inofensivo y socialmente aceptado.

Bonos de bienvenida: una pieza más, pero no la única

No se puede seguir atribuyendo exclusivamente el crecimiento del juego online privado a los bonos de bienvenida. Los datos lo desmienten:

Nuevos jugadores de juego online (primer depósito + participación)

• 2021 (desde mayo sin bonos): 346.764

• 2022 (sin bonos): 400.311

• 2023 (sin bonos): 344.158

• 2024 (desde abril con bonos): 459.266

*Sin bonos: nos referimos a la ausencia de promociones de captación y bonos de bienvenida inmediatos; en ese periodo, los jugadores solo podían recibirlos después de cumplir un mínimo de 30 días desde su registro.

De hecho, en 2022 se registró un aumento significativo del 15 % respecto a 2021, ya sin bonos de bienvenida, seguido de un descenso en 2023, también sin bonos. Esto demuestra que la variación en el número de jugadores no depende únicamente de este incentivo. En 2024 sí ha habido crecimiento: un 33 % respecto a 2023, aunque solo un 14,73 % en comparación con 2022.

¿Puede el sector crecer gracias a un bono de bienvenida? Sí, como cualquier acción promocional: igual que la publicidad, las campañas especiales o los regalos, puede impulsar las cifras. Sin embargo, los titulares sobre estos estudios han puesto el foco en un crecimiento “superior al 20 %” en 2024 y lo han atribuido directamente a este tipo de promociones. Conviene recordar que el bono señalado como problemático solo se entrega a nuevos jugadores, y que, como hemos visto, los nuevos jugadores han crecido y decrecido de forma similar con o sin bono en los últimos años.

Es natural que, si algo se ofrece gratuitamente, se utilice. Eso no convierte a nadie en un jugador problemático. Asumir lo contrario es caer en una visión reduccionista del comportamiento humano y trasladar un estigma injustificado a toda una industria. El crecimiento es multifactorial y responde también a la propia naturaleza del mercado.

Conclusión

En definitiva, el crecimiento del juego online privado debe observarse con perspectiva, y siempre acompañado de un análisis riguroso y completo del conjunto del sector. No se trata de negar los retos del canal digital, sino de abordarlos desde el conocimiento y la proporcionalidad, tal y como hacemos en www.braida.es. Al mismo tiempo, es importante no perder de vista la magnitud y el impacto del juego reservado al Estado, que también crece de forma sostenida y sigue representando la mayor parte del mercado. Si el objetivo común es avanzar hacia un entorno de juego más seguro y responsable, ese compromiso debe extenderse de forma equitativa a todos los operadores y canales.